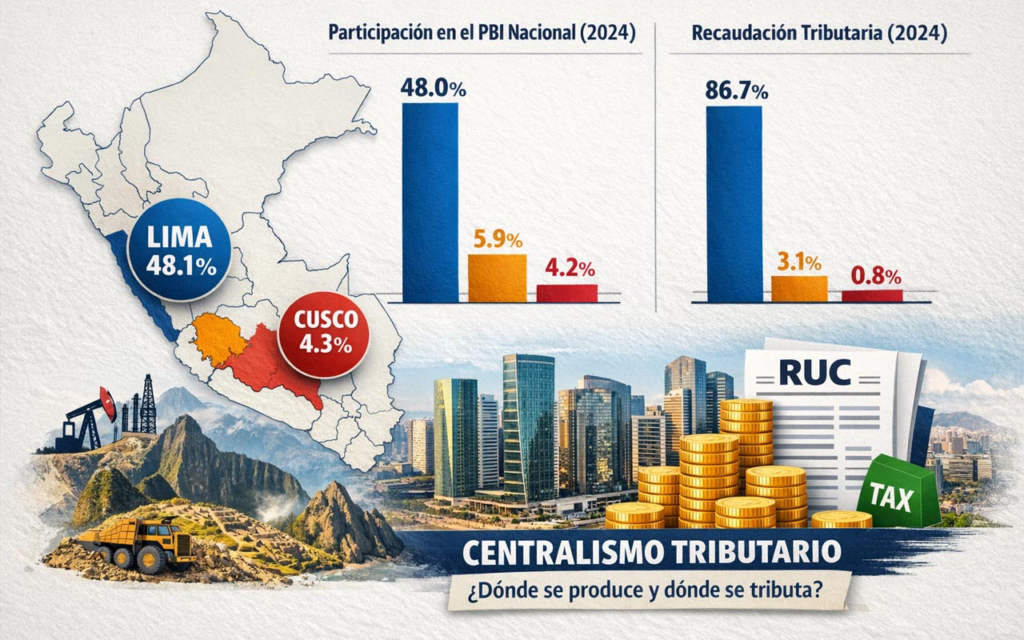

Hace unos días, escuché a un empresario comentar que cambiaría el domicilio fiscal registrado en su RUC, de Cusco a Lima, y no hubo mayor explicación. De primera intención no entendí el motivo, luego, cavilando un poco pensé que se trataría de una estrategia básica empresarial a la que denominé “invisibilidad tributaria” (al margen de que esto pueda contribuir a la “invisibilización” de algunas prácticas elusivas o evasivas); entonces procedí a revisar la estadística que SUNAT expone en su web donde se aprecia claramente que a diciembre del 2024, a nivel nacional había 12,532.2 mil contribuyentes activos, de ellos en el departamento de Cusco se registraron 534.5 mil (el 4.3%), Arequipa tenía 669.5 mil (el 5.3%) mientras que Lima centralizaba con 6,028.6 mil (el 48.1%).

Recaudación tributaria y participación en el PBI

Entonces me puse a revisar los ingresos tributarios internos recaudados por la SUNAT a diciembre del 2024. Para ese año la recaudación de estos tributos a nivel nacional alcanzó los S/ 137,881.2 millones, nuevamente el centralismo expresado en el 86.7% registrado por Lima de ese total nacional recaudado, Arequipa con el 3.1% mientras que Cusco apenas alcanzó el 0.8%; en el simple razonamiento que lo producido en las diversas actividades económicas (y la consecuente dinámica que se genera en ese territorio) en alguna medida se ve reflejado en los pagos y la recaudación tributaria, entonces es de suponer que tendría que haber algún nivel de coherencia entre estos datos; sin embargo, revisando los aportes al PBI nacional de estas tres regiones encontré que para el mismo año Lima aportó con el 48.0% al PBI nacional, Arequipa con el 5.9% y Cusco con el 4.2%; me voy a los extremos: Por un lado Lima recaudó tributos internos por casi el doble de su aporte al PBI nacional mientras que todo el departamento del Cusco generó una recaudación de impuestos por debajo de la quinta parte de su aporte al PBI del país.

Inconsistencias y brechas en los datos

Como es lógico pensar, supuse que encontraría cifras con algún nivel de coherencia entre lo producido (participación en el PBI) y los tributos pagados/recaudados (participación respecto al total recaudado en tributos internos), pero definitivamente estos datos no conversan entre sí (por no emplear el calificativo de “inconsistencia”) o lo hacen en un idioma que no entiendo. No pretendo plantear que la participación de los departamentos, tanto en PBI como en impuestos deban ser idénticos, pero sí mostrar algún nivel de coherencia aceptable entre ambos datos, entendiendo que los impuestos, por ejemplo, a la renta y el impuesto general a las ventas (IGV) son un porcentaje sobre las ganancias y ventas, respectivamente, generados en un territorio.

Caso del Cusco: producción vs tributación

Nuevamente analizando el caso de Cusco, mientras participa con el 4.2% del PBI nacional, en la recaudación tributaria interna llega a 0.8%, definitivamente hay una brecha entre estas dos variables que se hace inmensa al no poder explicar dónde o cómo se registran los ingresos operativos y tributarios de las actividades minera e hidrocarburos y de turismo, cuando entre ambos aportan con el 55.9% al PBI departamental; asimismo, el aporte del Cusco a las estadísticas nacionales en turismo son importantes más aún cuando esta región recibe al 40% del turismo receptivo, además que este territorio produce gas para atender a más del 95% de la demanda nacional por este hidrocarburo (Proyecto Camisea, único productor de este recurso a nivel nacional), sin considerar el aporte a la producción nacional minera de los proyectos Antapaccay (Glenconre) y Constancia (Hudbay) principalmente en cobre además de otros metales.

Domicilio fiscal y registro de RUC en Lima

Ahora, considerando a las empresas de todos los sectores, está claro que la mayoría de las empresas pequeñas y todas las medianas y grandes registran el domicilio fiscal (consignado en el RUC) en Lima a pesar de que su actividad operativa (generación de ingresos y gastos) la realizan en Cusco.

A todo ello surge la pregunta, ¿Cuáles son los argumentos de eficiencia desde el Estado (obviamente no desde la empresa) para gestionar los tributos internos bajo este sistema altamente centralista más aún cuando se tiene como Política de Estado la descentralización fiscal, donde la empresa decide a discreción la generación de sus impuestos respecto de la declaración de los mismos o, por otro lado, la permisividad de la discrecionalidad en el registro del RUC respecto del territorio donde opera la empresa y se generan estos impuestos, de parte del Estado? La verdad que, en mi condición de ciudadano de a pie, no encuentro argumento válido más ahora que hoy en día hay un desarrollo acelerado en todo lo que son las TICs (en su concepto más amplio: IA, ML, BD y sigue la lista) que permite resolver todo este “desorden” con solo decidirlo.

Está claro que el concepto de los “impuestos generados en territorios” es distinto al de esos “impuestos declarados donde está registrado el RUC”. Ya cerrando este análisis, es totalmente posible implementar la política tributaria de mayor transparencia (y en línea a la Política de Estado) donde se establezca que el domicilio del RUC estará en el territorio donde la persona jurídica tenga su mayor participación en su operación (ingresos y gastos), eliminando la discrecionalidad que sobre este tema pretendan los ciudadanos que estén tras una persona jurídica y, más bien, trasladando ese manejo a la autoridad tributaria, es decir a la SUNAT.

FUENTE : ALTA VOZ