El éxito de estos medios de pago obedece a las innovaciones que incentivan su uso, así como por la interoperabilidad del BCR.

La adopción de pagos digitales como las billeteras crece aceleradamente en nuestro país y sus resultados resaltan la importancia de que las intervenciones en el sistema financiero orientadas a beneficiar a los consumidores deben ir por el lado de promover la competencia, en vez de fijar precios.

En la actualidad, el número promedio de pagos para compras cotidianas realizadas mes a mes, con instrumentos distintos del afectivo, alcanza las 819 millones de operaciones. Esta cifra es mayor en 74% frente a hace un año, y en este ecosistema las billeteras han tomado una posición relevante.

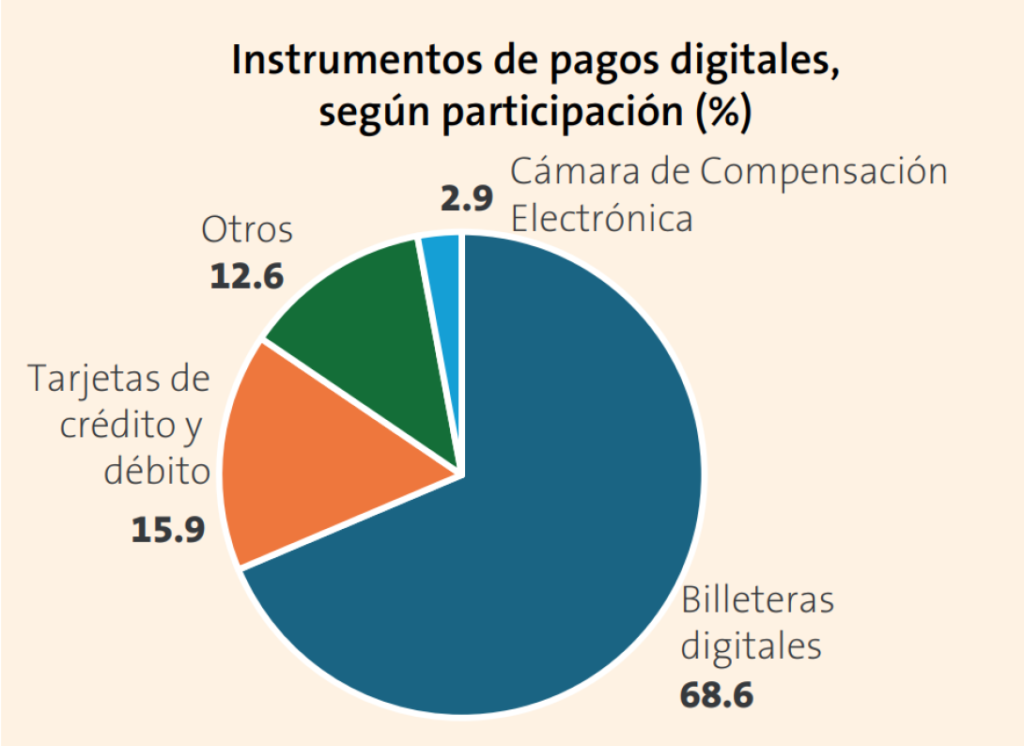

Según el BCR, las billeteras digitales ya alcanzan casi el 70% de la participación de los pagos minoristas, cuando antes de la pandemia no llegaban ni a 1%. El número de sus operaciones se ha duplicado a una tasa de 108.9% en el último año y, en términos de monto transado, ha crecido 98.6%.

El éxito que han tenido estos medios de pago ha sido producto de las innovaciones realizadas por sus propietarios, que incentivan su uso, así como por la estrategia de interoperabilidad del Banco Central de Reserva (BCR) que, además de la interconexión de las transacciones, regula la experiencia de usuario y calidad del servicio, y promueve la competencia.

“Desde que monitoreamos la tenencia y uso de productos bancarios en 2021, hemos podido observar el crecimiento vertiginoso que viene teniendo la tenencia y uso de billeteras móviles en Perú”, dijo Lucía Wiener, directora sénior de proyectos de Ipsos Perú.

“En general, cuando evaluamos todos los productos, tanto para el ahorro como para el crédito, el principal motor de la inclusión financiera ha sido el crecimiento en la tenencia y uso de las billeteras”, agregó.

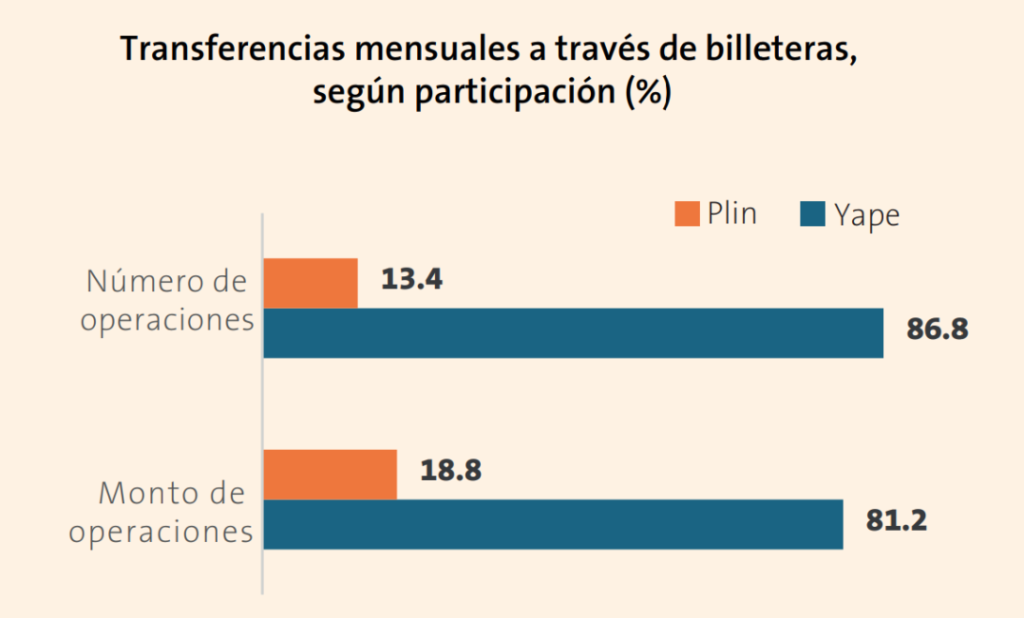

En el mercado de las billeteras móviles destaca Yape. La inversión de la billetera en campañas de adopción, la implementación de nuevos casos de uso y la mejora de experiencia de usuario, entre otras cualidades, la ha llevado a tener una sólida cuota de mercado de 86.8% en número de operaciones y de 81.2% en volumen transado.

“Yape ha profundizado más su presencia en el mercado de pagos asociado al uso de efectivo, posiblemente debido a su acceso a un mayor número de comercios de menor tamaño”, resaltó el BCR.

La naturaleza de las operaciones habilitadas por Yape ha hecho que el monto promedio por transacción se sitúe en S/44, considerablemente por debajo de los S/71 registrados por Plin.

Necesidad de casos de uso

Tras la interconexión entre billeteras, la superioridad en número de operaciones de Yape frente a Plin se ha reducido de 9.3 veces a 4.3 veces. Sin embargo, dicha reducción se ha estancado, lo que según el BCR sugiere “la necesidad de desarrollar (por parte de Plin) nuevos casos de uso”.

Lo positivo es que Plin ya viene avanzando en esa dirección. Recientemente, lanzó la opción de recarga de la tarjeta del Metropolitano y acaba de anunciar el pago del Impuesto a la Renta a través de su infraestructura, lo que refleja el ambiente de competencia que vive la banca.

Asimismo, la combinación de la interoperabilidad promovida por el BCR y el impulso del sector privado ha permitido que el número de transferencias a través de la Cámara de Compensación Electrónica (CCE) mantenga su dinamismo y crezca a un ritmo de 66.5 % en el último año.

Esto ha sido posible gracias a que, con la segunda fase de la interoperabilidad, el número de entidades que optaron por ofrecer el servicio de pagos inmediatos mediante número de celular a través de la plataforma de la CCE, pasó de 17 a 29. Además, la inversión de la CCE en la infraestructura Vocalink de Mastercard le ha permitido soportar un mayor volumen de operaciones.

Mercado de tarjetas

Otro mercado que se ha beneficiado con la adopción de pagos digitales es el de tarjetas de crédito y débito. Si bien su participación en el ecosistema de pagos minoristas ha disminuido a 15.9% debido al fuerte crecimiento de las billeteras, en número de operaciones ostenta tasas de crecimiento de 28%.

Esta expansión obedece, en parte, a medidas para promover la competencia, como la interoperabilidad de los POS y la transparencia de las comisiones promovidas por el BCR e Indecopi.

Según el BCR, actualmente existen seis empresas que cuentan con licencias de las marcas de tarjetas para afiliar comercios y permitirles aceptar pagos con tarjetas (adquirentes), así como unos 28 facilitadores de pago, que son empresas que cumplen una función similar. Además, las comisiones a los comercios se han reducido.

Con ello, el desarrollo del ecosistema de pagos digitales debería servir al Congreso para reflexionar sobre iniciativas como la fijación de topes a las tasas de interés, que, lejos de reducirlas, solo ha contribuido a la expansión del ‘gota a gota’.